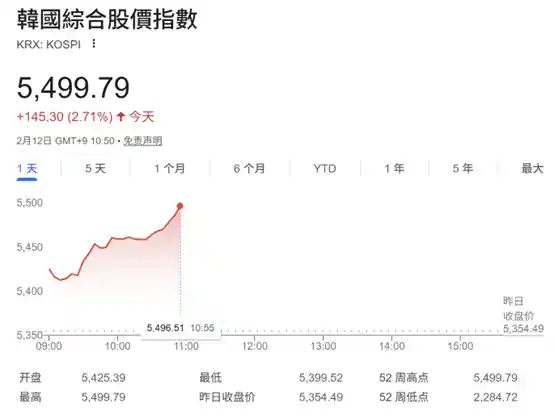

寰宇视讯2026年02月12日 15:28消息,韩股创纪录飙升,三星SK海力士大涨,全球存储芯片牛市全面爆发。

周四,在存储芯片股强劲拉升带动下,韩国股市KOSPI指数再度刷新历史纪录。

韩国时间周四上午交易时段,基准股指KOSPI高开高走,截至发稿时涨幅扩大至2.7%,报5499.79点,首次站上5500点心理关口边缘,创有史以来最高收盘水平(按盘中高点计)。这一表现不仅延续了年初以来的强势格局,更凸显出全球AI算力基建浪潮对韩国核心科技资产的深度重塑效应。

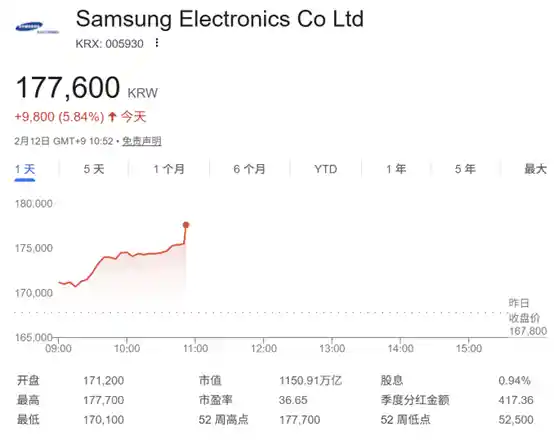

领涨阵营中,存储芯片双雄表现尤为抢眼:三星电子股价跃升至历史最高位,涨幅逼近6%;SK海力士同步上扬近4%。值得注意的是,这两家公司在全球HBM(高带宽内存)供应链中占据约80%以上的实际出货份额,其股价异动已非单纯情绪驱动,而是市场对产能兑现节奏与订单可见度的实质性重估。

基本面支撑清晰可辨。韩国海关周三公布的最新数据显示,2月前10天韩国半导体出口额达67.3亿美元,同比飙升137.6%——这一增速远超市场预期(普遍预估为90%–110%),且单日平均出口额较1月全月增长逾四成,印证AI相关芯片出口正从“订单激增”阶段迈入“批量交付”阶段。

技术进展亦持续释放积极信号。三星电子首席技术官Song Jai-hyuk在周三公开表态中明确指出,内存芯片的强劲需求将至少延续至2027年;更关键的是,其新一代HBM4产品已实现“良好的”制造良率,客户反馈“性能非常满意”。该表态并非泛泛而谈——良率是HBM量产落地的核心瓶颈,此前行业普遍担忧HBM4因堆叠层数增加、微凸块(microbump)密度提升导致良率承压。三星的确认,实质上强化了市场对其下周农历新年假期后向英伟达启动HBM4首批供货的信心。

供应链协同正在加速成型。就在前一天,韩国SK集团会长崔泰源赴美与英伟达CEO黄仁勋举行闭门会晤,议题直指HBM供应保障及更广泛AI基础设施合作。此举释放出明确信号:韩系存储厂商已从传统“代工供货方”升级为英伟达AI芯片生态中具备战略议价能力的关键伙伴。这种关系质变,是过去十年所未见的。

今年以来,KOSPI指数累计上涨近30%,表面看是估值修复,实则内核已发生结构性迁移——驱动逻辑正从“低利率+外资回流”转向“AI资本开支刚性+本土技术壁垒兑现”。尤其需强调的是,政策面改革(如公司治理透明化、散户保护机制强化)虽常被市场忽略,但正是这些“慢变量”夯实了外资长期配置信心的制度基础。

韩国市场走势亦与美股形成强共振。周三晚间,美股存储板块集体爆发:闪迪涨10.65%,美光科技涨9.94%,西部数据与希捷科技分别上涨逾2%和近3%。这种跨市场联动,已非简单的情绪传染,而是全球AI服务器采购周期同步提速的镜像反映——服务器厂商正以“季度为单位”加速锁定HBM产能,倒逼上游晶圆厂优先排产。

值得关注的是,行业话语权正悄然重构。上周SemiAnalysis报告预测,英伟达下一代旗舰GPU“Vera Rubin”首年量产将主要采用韩国厂商HBM4,美光产品或被排除在外。尽管美光CFO Mark Murphy于周三紧急澄清称其HBM4已进入量产并开始供货,但市场反应耐人寻味:美光当日股价涨幅显著低于同行,且摩根士丹利虽将其目标价由350美元大幅上调至450美元,却未调整“增持”评级中的“竞争风险提示”。这暗示机构共识正趋于分化:技术路线选择权,正越来越多地掌握在系统厂商(如英伟达)而非传统存储巨头手中。

更深远的影响来自供需底层逻辑。德意志银行分析师Melissa Weathers指出,HBM的“硅密集度”约为传统DRAM的三倍——即单位容量需消耗三倍晶圆面积。这意味着,即便全球DRAM产能名义上扩张,真正能转化为HBM有效供给的增量却极为有限。她判断DRAM供应紧张将持续至2027年甚至2028年,绝非危言耸听:新建一座先进存储晶圆厂需两年以上建设周期,而现有产线转向HBM需重新调试设备、验证工艺,实际转换周期长达6–9个月。当前市场看到的,只是AI狂潮掀开的第一层浪花;真正的供应瓶颈,将在2025年下半年随Vera Rubin大规模部署而集中暴露。

一个不容忽视的现实是:当全球AI竞赛进入“算力军备竞赛”阶段,存储已从配角变为决定系统上限的“胜负手”。韩国凭借在HBM领域的先发卡位与工程化能力,正将地缘技术优势转化为实实在在的资本市场溢价。但这轮行情能否持续,最终取决于两点:一是英伟达等头部客户是否持续扩大HBM采购规模,二是韩国厂商能否守住良率与交付的“信任底线”——毕竟,在AI时代,技术承诺若无法按时兑现,再高的估值也终将回归地心引力。