南向资金单月涌入1100亿港元,科技股吸金显著,金融与消费板块受热捧,港股市场迎来新一轮配置热潮。

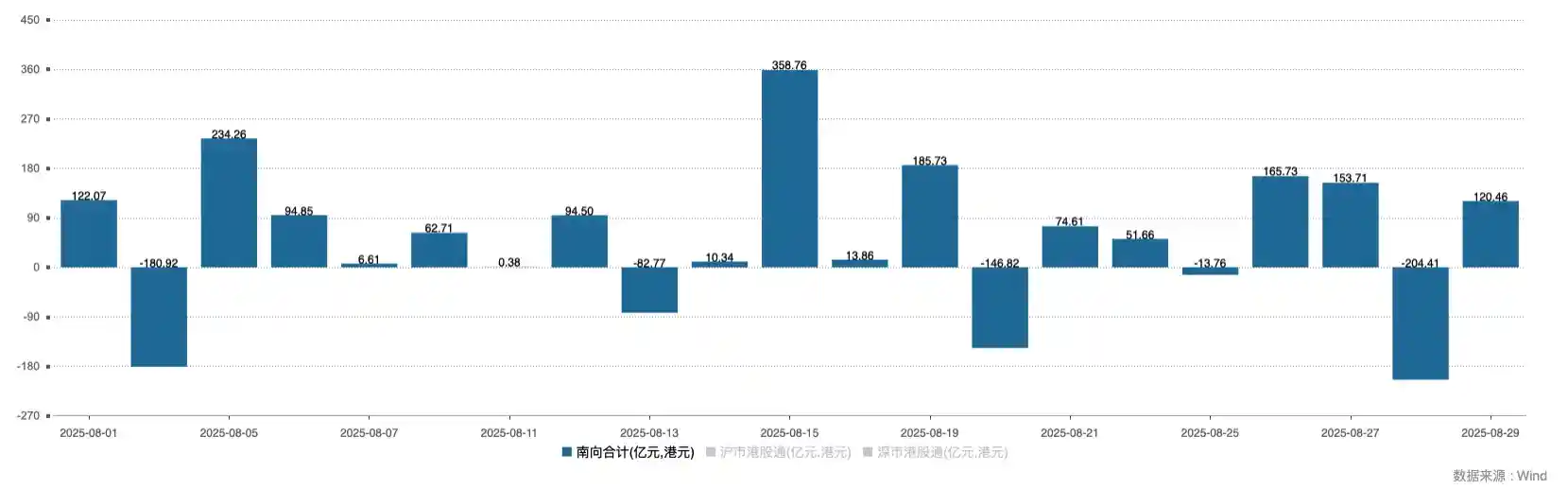

据Wind数据显示,8月南向资金累计净买入1121.56亿港元,较7月减少约235亿港元,流入速度有所放缓。尽管如此,这一数字仍显示出南向资金持续看好港股市场的整体趋势,尤其是在市场情绪波动加剧的背景下,千亿级别的净流入无疑为港股提供了坚实的流动性支撑。

整体来看,8月南向资金依旧保持积极入场态势,但与7月单边上涨、资金集中涌入的行情不同,本月恒生指数在高位震荡运行,市场多空博弈明显加剧。这种资金面的分歧反映出投资者在面对估值修复与宏观不确定性之间的谨慎权衡,也预示着港股市场正从普涨阶段逐步过渡到结构性行情。

从行业配置角度看,南向资金依然展现出清晰的偏好逻辑。金融与消费板块继续受到青睐,分别获得约385亿港元和225亿港元的净买入,显示出资金对基本面稳健、股息回报较高的传统行业的长期信心。与此同时,科技股迎来显著回流,全月净买入超408亿港元,反映出市场风险偏好有所回升,投资者重新关注成长性资产的估值修复机会。此外,医疗保健行业持续吸引资金关注,获得逾270亿港元流入,说明在政策支持与创新药企出海进展的推动下,该板块正成为南向资金布局的重点赛道之一。

回顾8月港股走势,尽管经历多次震荡回调,恒生指数最终仍录得1.23%的月涨幅,并刷新年内高点,展现出较强的韧性。值得注意的是,当月南向资金成交总额接近3万亿港元,占市场总成交额的51%,虽较上月下降4个百分点,但占比仍过半,表明南向资金仍是港股市场的重要驱动力。而占比的回落或暗示其他境外资金或本地机构开始逐步参与本轮行情,市场参与者结构正在趋于多元化。

个股层面,南向资金的流向进一步揭示了市场的分化逻辑。阿里巴巴-W(09988.HK)获净流入134.15亿港元,腾讯控股(00700.HK)紧随其后,净买入达122.55亿港元,显示出头部平台企业仍是资金“避险+成长”双重属性下的首选标的。美团-W(03690.HK)、小米集团-W(01810.HK)及理想汽车-W(02015.HK)也获得不同程度的资金加持,分别净流入79.82亿、50.50亿和35.58亿港元。相比之下,小鹏汽车-W(09868.HK)被大幅净卖出23.58亿港元,成为唯一遭显著抛售的热门个股,反映出市场对其盈利路径和竞争格局的担忧仍在发酵。

从股价表现与资金动向的背离中,我们可以读出更深层的市场信号。例如,腾讯控股8月累计上涨8.45%,且资金持续流入,前5日加仓530万股,显示出机构对其游戏业务回暖与视频号商业化进展的认可;而美团虽股价下跌15.54%,但资金仍逆势加仓2471万股,说明部分长线资金正将其视作超跌布局机会。相反,小米集团股价仅微跌0.56%,但资金却持续流出,前5日减持2248万股,可能与其手机业务增长乏力及造车前景不确定性有关。理想汽车与小鹏汽车的表现更是形成鲜明对比:理想股价下跌但资金流出,小鹏股价上涨却遭大幅减持,这或许表明市场更倾向于用脚投票,而非单纯追随短期涨幅。

截至当前日期,今日南向资金净流入达120.46亿港元,其中深市港股通贡献了107.04亿港元,显示出内地投资者参与热情不减。沪港通方面流入13.42亿港元,节奏相对平稳。这一数据延续了近期南向资金温和放量的态势,也为后续市场提供了积极情绪指引。

港交所最新披露数据显示,今日腾讯控股获南向资金大幅净买入15.84亿港元,阿里巴巴-W获净买入11.49亿港元,两者再度成为资金首选。信达生物(01801.HK)获净买入7.19亿港元,国泰君安国际(01788.HK)获净买入2.61亿港元,显示出资金在科技主线之外,也开始挖掘生物医药与券商板块的潜在机会。与此同时,小米集团-W遭净卖出8.61亿港元,新华保险(01336.HK)也被减持3.35亿港元,反映出部分资金在相关板块中选择获利了结或调仓换股。

信达生物今日上涨6.84%,且前5日累计加仓215万股,显示出短线资金已出现明确流入信号,叠加其多个创新药进入临床后期或商业化阶段,未来成长空间值得期待。国泰君安国际大涨15.69%,但资金前5日反而减持83万股,显示短线炒作成分较浓,机构态度尚不明朗。新华保险虽小幅上涨1.35%,但资金持续流出,前5日减持700万股,可能与其负债端压力及市场对保险股长期增长动力的疑虑有关。

综合来看,南向资金在8月虽流入节奏略有放缓,但整体仍保持强劲势头,且结构上正从单一追逐估值修复转向兼顾成长与基本面的多元配置。当前港股市场已不再是单纯由南向资金驱动的“单轮车”,而是逐步吸引多方力量参与的“多引擎”行情。未来,在美联储货币政策路径趋于明朗、国内稳增长政策持续发力的背景下,港股有望延续震荡上行格局,而南向资金的流向仍将是观察市场情绪与主线演变的关键风向标。