英伟达财报不及预期,盘后股价暴跌超5%,市场担忧增长放缓,投资者应警惕风险,关注后续走势。

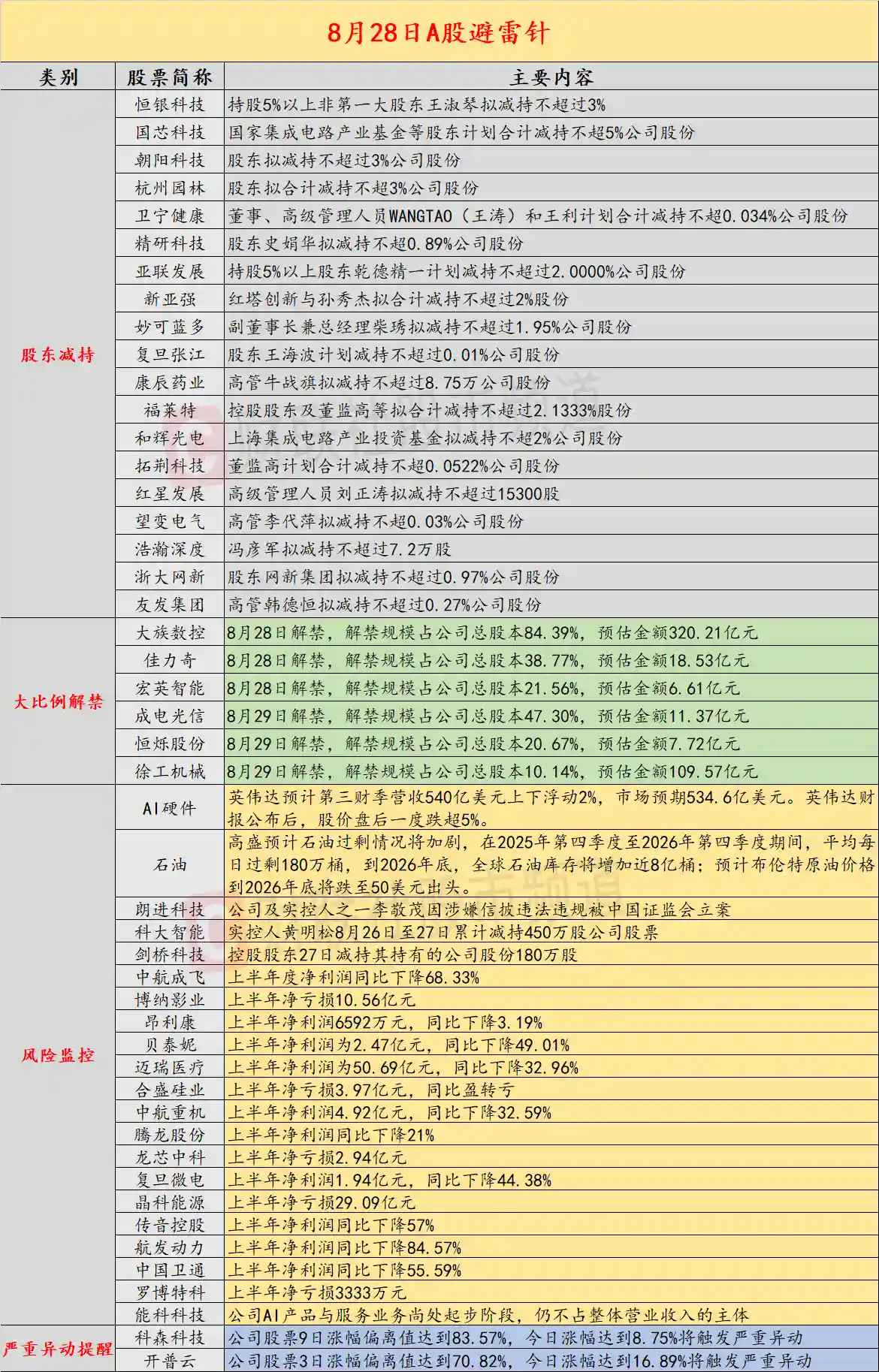

8月28日,A股市场迎来新一轮风险提示窗口。随着国内经济数据披露、多家上市公司密集发布减持及业绩预警,叠加海外市场波动加剧,投资者需警惕短期市场情绪波动带来的潜在风险。当前市场虽人气升温,但多重信号显示,风险正在积聚,需理性应对。

国家统计局最新数据显示,1-7月,全国规模以上工业企业实现利润总额40203.5亿元,同比下降1.7%。尽管同期营收达78.07万亿元,同比增长2.3%,但利润增速持续承压,反映出企业经营成本高企、需求恢复仍不稳固的现实。7月末,规上工业企业资产负债率为57.9%,同比上升0.2个百分点,说明企业杠杆水平仍在攀升,财务压力不容忽视。这一数据背后,是宏观经济复苏基础尚不牢固的缩影,尤其在制造业、出口导向型行业等领域,企业盈利能力仍面临挑战。

值得注意的是,近期A股市场交投活跃,私募机构仓位迅速上升。截至8月15日,百亿级股票私募平均仓位已达82.29%,较前一周大幅上涨8.16个百分点。这本应是市场信心回暖的积极信号,但部分机构已发出警示:当前场内资金换手率已达到历史高位。这意味着市场短期交易趋于拥挤,追涨杀跌情绪升温,一旦外部环境出现扰动,极易引发剧烈波动。历史经验表明,高换手率往往伴随高波动,投资者需警惕“情绪过热”后的回调风险。

在公司层面,风险事件集中爆发。朗进科技及其实际控制人之一李敬茂因涉嫌信息披露违法违规,已被中国证监会立案调查。信披违规是资本市场监管的红线,一旦查实,不仅公司将面临处罚,投资者信心也将遭受重创。该事件再次提醒市场,即便在行情回暖之际,基本面瑕疵和治理隐患仍可能成为“地雷”。

与此同时,多家上市公司股东掀起减持潮。剑桥科技在8天内斩获5个涨停板后,控股股东于8月27日即减持180万股,节奏之快令人侧目。类似情况在科大智能、恒银科技、国芯科技等公司也相继出现。国家集成电路产业基金、上海集成电路产业投资基金等国家级基金亦加入减持行列,释放出谨慎信号。虽然股东减持属正常市场行为,但在股价快速上涨后立即减持,难免引发“高位套现”质疑,容易打击市场情绪。

更值得警惕的是,一批上市公司交出“不及格”成绩单。中航成飞上半年净利润同比下滑68.33%,博纳影业亏损高达10.56亿元,合盛硅业、晶科能源更是由盈转亏,分别净亏损3.97亿元和29.09亿元。即便是行业龙头如迈瑞医疗、贝泰妮、传音控股,净利润也出现大幅下滑。龙芯中科、罗博特科等科技企业仍在亏损通道中挣扎。这些数据反映出,部分行业仍处于深度调整期,高估值与弱业绩的矛盾日益突出。

尤其值得关注的是两连板能科科技的公告。公司明确表示,其AI产品与服务业务尚处起步阶段,尚未构成营业收入的主体。这一澄清直指当前市场热点——AI概念的炒作泡沫。在缺乏实际业绩支撑的情况下,部分公司股价因题材概念被推高,存在明显的情绪驱动特征。投资者应警惕“故事讲完、股价回落”的风险。

海外市场同样不容乐观。英伟达最新财报显示,第三财季营收指引为540亿美元±2%,虽略超市场预期的534.6亿美元,但盘后股价仍一度下跌超5%。这表明市场对AI产业链的高预期正在面临兑现压力。当“神股”也开始震荡,全球科技股的估值逻辑或将迎来重构。

中概股集体走弱,纳斯达克中国金龙指数下跌2.58%,理想汽车、小鹏汽车、蔚来等新能源车企跌幅居前,晶科能源、阿特斯太阳能等光伏企业也大幅下挫。行业竞争加剧、盈利压力上升,已成为中概股面临的共同难题。而美团在第二季度营收虽同比增长11.7%,但调整后净利润同比暴跌89%,远低于预期。管理层更直言,为应对竞争将加大投入,预计核心本地商业板块在第三季度将出现“较大规模亏损”。这揭示出平台经济仍处于“烧钱换市场”的激烈博弈阶段,盈利拐点尚未到来。

从宏观视角看,高盛最新预测指出,全球石油市场或将面临严重过剩。预计在2025年第四季度至2026年第四季度期间,日均过剩达180万桶,全球库存将增加近8亿桶,布伦特原油价格或于2026年底跌至50美元出头。若预测成真,能源类企业将面临新一轮盈利压力,相关产业链也将受到冲击。这对依赖资源出口的经济体和能源股投资者而言,无疑是一记警钟。

综合来看,当前市场正处于情绪与基本面的博弈期。一方面,资金活跃、题材火热,推动部分个股快速上涨;另一方面,企业盈利整体承压、股东减持频繁、海外风险外溢,构成了不容忽视的“逆风”。投资者在追逐热点的同时,更应关注企业真实盈利能力与长期价值,避免陷入短期投机陷阱。毕竟,市场的长期健康,终究要靠扎实的业绩和可持续的增长来支撑。