债市午后收益率回落,10年国债翻红,30年期上行0.8BP。

今日早盘,债券市场收益率普遍上涨,午后有所回落,10年期国债收益率转为上涨,而30年期收益率仍上行了0.8个基点。

国债期货收盘多数上涨,30年期主力合约下跌0.04%,报111.27元,10年期主力合约上涨0.08%,报107.93元,5年期主力合约上涨0.04%,报105.655元,2年期主力合约持平,报102.334元。 从市场表现来看,尽管30年期合约小幅回落,但其他期限品种普遍走强,反映出投资者对中长期利率走势仍存在分歧。当前市场可能在等待更明确的政策信号,短期波动或将继续维持。不过,整体来看,国债期货的温和上涨表明市场风险偏好有所回升,资金对避险资产的需求依然存在。

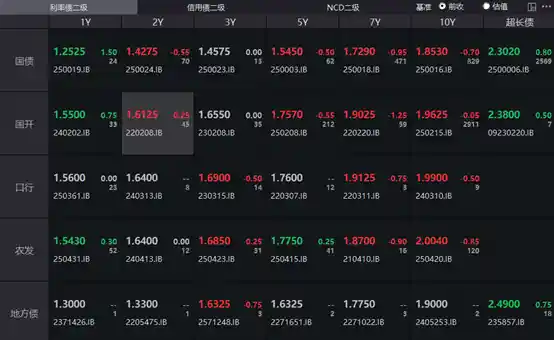

银行间主要利率债收益率走势不一,截至下午16:30,10年期国债活跃券250016收益率下降0.7个基点,报1.853%;30年期国债活跃券2500006收益率上升0.8个基点,报2.302%;10年期国开行债券活跃券250215收益率微降0.05个基点,报1.9625%。

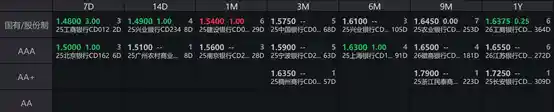

一级市场招标情况如下:

交易所债券市场收盘,万科相关债券普遍表现低迷。“23万科01”跌幅超过56%,“22万科06”、“22万科04”跌幅均超过4%,“21万科04”、“22万科02”跌幅超过2%。此外,“25厦门31”下跌超过5%,“22金堂01”、“22龙湖01”下跌超过4%,“PR瓯经投”、“22铜都03”、“21龙马01”下跌超过3%,“24产融06”下跌超过2%,“25首钢02”、“21滨建01”、“23产融08”、“25深铁03”下跌超过1%。相比之下,“特国2502”、“03三峡债”、“3美月5次”、“25鑫欣A2”、“21厦港01”则出现上涨,涨幅均超过1%。 从当前市场表现来看,部分房企债券价格大幅下挫,反映出投资者对房地产行业整体风险的担忧仍在持续。而少数债券的逆势上涨,则可能与市场避险情绪或个别标的的特殊背景有关。这种分化现象值得进一步关注,尤其是对于持有相关债券的投资者而言,需谨慎评估风险。

业内人士分析指出,今日早盘权益市场表现强劲,股债之间的负相关性继续维持,主要利率债收益率普遍上涨,股债负相关效应依然明显,市场情绪逐渐趋于谨慎。随着新年首期30年期国债招标结果公布,以及午后权益市场出现下跌,债市收益率的上行幅度有所收窄。尽管股市波动加剧,对债市产生一定影响,但债市最终仍将回归到基本面和政策面的逻辑轨道中。

央行公告称,1月14日以固定利率、数量招标方式开展了2408亿元7天期逆回购操作,操作利率1.40%,投标量2408亿元,中标量2408亿元。数据显示,当日286亿元逆回购到期,据此计算,单日净投放2122亿元。

资金面方面,Shibor短端品种多数呈现上行趋势。其中,隔夜品种微幅下行0.1BP,报1.39%;7天期上行2.7BP,报1.55%;14天期上行3.3BP,报1.567%;1个月期微涨0.1BP,报1.56%。从整体来看,市场短期流动性仍较为紧张,尤其在7天及14天期限内,资金成本明显上升,反映出金融机构对短期资金的需求依然旺盛。不过,隔夜利率的微幅回落也表明,市场在极端情况下存在一定的调节空间。这一走势可能与近期央行公开市场操作节奏以及市场预期变化有关,值得持续关注后续政策动向及市场反应。

银行间回购定盘利率全线上行。FR001上涨3.0个基点至1.53%;FR007上涨3.0个基点至1.6%;FR0014上涨2.0个基点至1.63%。从当前市场表现来看,流动性仍处于紧平衡状态,资金成本的持续上行反映出短期内市场对流动性的谨慎预期。这一走势可能与央行公开市场操作节奏、季节性因素以及市场情绪变化有关,需密切关注后续政策动向及资金面的演变。

银银间回购定盘利率多数上行。FDR001报1.4%,与前一交易日持平;FDR007上涨2.0个基点至1.55%;FDR014上涨5.0个基点,报1.55%。

银存间回购利率情况如下:

在一级存单市场,今日3个月期的国有银行存单在1.60%-1.62%区间内需求较为积极,1年期国有银行存单报价位于1.62%-1.66%。二级存单市场方面,6个月期国有银行存单成交价大致在1.6100%左右(与前一日基本持平),1年期国有银行存单成交价为1.6375%,较前一日上行0.25个基点。