2025年前11月IPO募资超973亿,并购潮重塑投行格局。

2025年A股IPO市场在经历此前的深度调整后迎来显著回暖,上市节奏明显加快,融资功能持续修复。截至11月27日,年内共有98家企业成功登陆A股市场,同比增长12.64%,已逼近2024年全年100家的总量;实现募资总额972.84亿元,同比大幅增长71.82%,不仅远超去年同期水平,更一举突破去年全年671.24亿元的募资总额。这一数据释放出积极信号:资本市场服务实体经济的能力正在加速恢复。

市场回暖的背后,是企业融资需求的集中释放与监管政策引导下的良性循环。随着注册制改革不断深化,“申报即担责”等制度压实了发行人和中介机构的责任,推动申报质量整体提升。过去“带病闯关”“一哄而上”的现象明显减少,取而代之的是更加审慎、合规的申报行为。这不仅提高了审核效率,也增强了投资者信心,为市场长期健康发展打下基础。

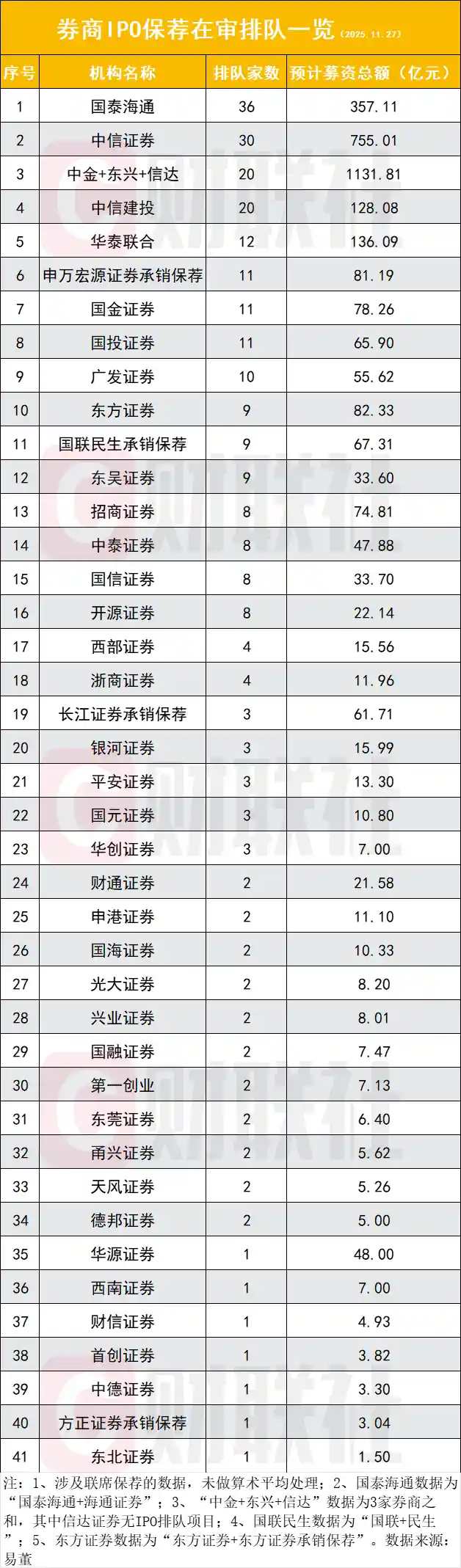

IPO在审企业数量亦呈现回升态势。截至11月26日,A股共有269家企业处于审核流程中,预计募资合计2960.95亿元,较2024年同期的244家在审企业有所增加。其中北交所在审企业达168家,占据绝对主力地位,显示出中小企业对接资本市场的热情高涨。创业板、科创板分别有27家和35家排队企业,主板则相对平稳。这意味着未来一段时间IPO供给仍将保持充裕,市场活力有望延续。

尤为值得关注的是,IPO终止审查数量出现断崖式下降。截至11月23日,今年终止审查的企业仅为102家,较去年同期减少318家,降幅高达75.71%。这一数字变化极具标志性意义——它表明市场正从“重数量”向“重质量”转型。中介机构不再盲目追求数量扩张,而是更加注重项目筛选与内控管理。这种转变既是监管趋严倒逼的结果,也是行业走向成熟的重要体现。

在这一轮结构性变革中,券商投行业务格局正被深刻重塑。最引人注目的莫过于国泰君安与海通证券的合并落地,二者整合后的“国泰海通”迅速展现出强大的协同效应,在IPO保荐承销多个维度跃居行业首位。无论是上市家数(14家)、承销收入(8.63亿元),还是在审项目数量(36家),均遥遥领先于第二名中信证券,形成明显的“断层式领跑”格局。

我认为,此次头部券商的强强联合不仅是规模上的叠加,更是资源整合、风控能力与客户服务能力的全面升级。在当前监管强调“看门人”责任的大背景下,大型综合性投行凭借更强的资本实力、更完善的质控体系和更丰富的项目经验,正在赢得更多优质企业的青睐。这种趋势将进一步加剧行业的马太效应。

从IPO保荐数量来看,除国泰海通外,中信证券以11家位列第二,华泰联合、中信建投各完成8家并列第三。“中金+东兴+信达”组合虽尚未完成法律意义上的合并,但以合计8家上市项目并列第五,显示出潜在整合力量的初步显现。招商证券以7家紧随其后,其余如国联民生、东方证券等中小券商则多集中在4家以内,行业集中度进一步提升。

在承销费用方面,国泰海通以8.63亿元高居榜首,中信证券以6.78亿元位居次席,两者差距虽存在但仍属第一梯队。值得注意的是,“中金+东兴+信达”合计实现承销收入4.29亿元,若单独拆分,中金公司贡献最大,达2.48亿元,显示其在大型项目中的定价能力和品牌影响力依然突出。相比之下,部分中小券商尽管也有项目落地,但在单项目收费和盈利能力上仍显薄弱。

目前在审项目的分布更凸显了头部集中的趋势。国泰海通以36家在审项目遥遥领先,中信证券以30家居次,两家合计占全市场在审项目的近四分之一。第二梯队包括中信建投与“中金+东兴+信达”,各有20家在审项目,竞争激烈。华泰联合、申万宏源、国金证券等则维持在10家以上,具备一定储备优势。

特别值得注意的是,“中金+东兴+信达”三者筹划中的整合虽未最终完成,但已呈现出明显的资源聚合效应。三者合计拥有20家在审企业,预计募资高达1131.81亿元,位居行业第一。其中中金公司独自承担17家、募资1109.01亿元,依然是高端市场的主导者;东兴证券贡献3家,信达证券暂无新增排队项目。这种“主带辅”的模式或将成为未来券商并购整合的一种典型路径。

从预计募资额角度看,头部券商对大项目的掌控力愈发明显。“中金+东兴+信达”以1131.81亿元居首,中信证券以755.01亿元位列第二,国泰海通以357.11亿元排第三,之后的华泰联合、中信建投等均不足150亿元。这说明真正决定未来收入弹性的,不是项目数量,而是能否拿下高募资额的核心项目。谁掌握了优质资产和大型国企、科技龙头的客户资源,谁就能在未来竞争中占据主动。

总体来看,2025年的A股IPO市场正在进入一个新阶段:不再是简单的“开闸放水”,而是走向高质量发展的深水区。券商投行的竞争也不再仅靠“铺人海、抢项目”,而是比拼综合服务能力、风险控制水平和长期战略定力。在此背景下,国泰海通的崛起、“中金系”的整合尝试,都是行业迈向集约化、专业化、规模化发展的缩影。

展望未来,随着更多拟上市企业进入审核通道,IPO市场有望继续保持活跃。但与此同时,监管层对信息披露真实性、中介机构履职尽责的要求只会越来越高。对于券商而言,如何平衡发展速度与执业质量,将在很大程度上决定其能否在这场行业洗牌中脱颖而出。可以预见,未来的投行江湖,将属于那些既有规模又有底线、既懂业务又守规矩的真正强者。