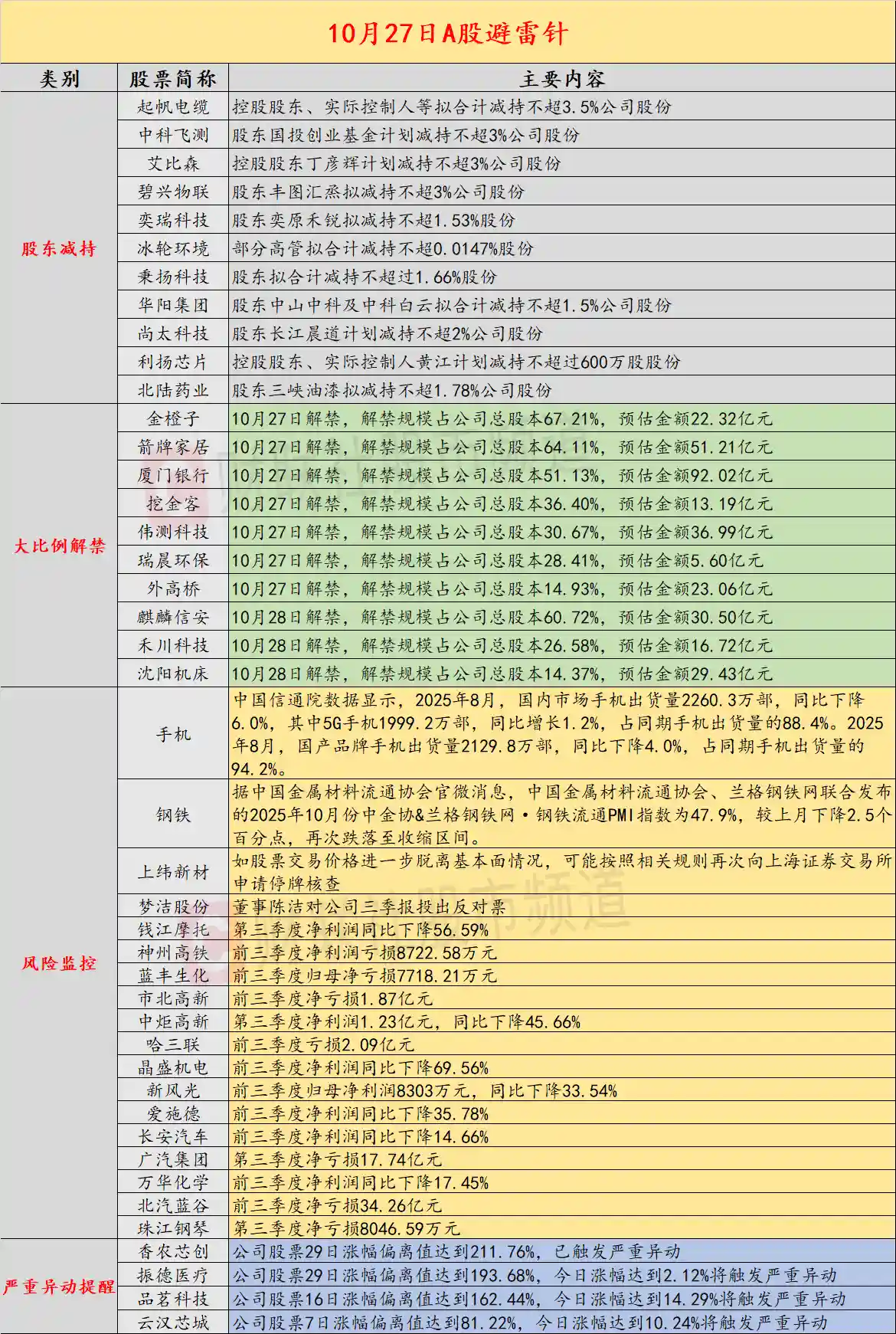

寰宇视讯2025年10月27日 14:10消息,上纬新材警示股价异常,严重背离基本面或遭强制停牌。

导读:10月27日投资避雷针,近期A股及海外市场潜在风险事件频发,值得投资者高度警惕。国内方面,手机出货量持续下滑,钢铁流通景气度回落,部分行业结构性困境凸显;多家上市公司出现业绩下滑、股东减持及治理争议等负面信号。海外市场则因美国政府停摆、关税争端升级及国际关系紧张,带来更大的不确定性。当前市场情绪波动加剧,理性判断与风险防控显得尤为重要。

中国信通院最新数据显示,2025年8月国内市场手机出货量为2260.3万部,同比下降6.0%。其中5G手机出货量达1999.2万部,同比增长1.2%,占整体出货量的88.4%,渗透率进一步提升。然而,整体出货量的下滑反映出市场需求疲软,消费者换机周期延长,行业复苏仍面临压力。更值得注意的是,国产品牌手机当月出货量为2129.8万部,同比下降4.0%,占总出货量的94.2%。尽管国产厂商在5G技术布局上领先,但在高端市场仍难与国际品牌抗衡,中低端市场竞争激烈,利润空间被不断压缩。

从产业角度看,智能手机已进入存量博弈阶段。技术创新放缓、同质化严重以及宏观经济环境影响,使得消费者购买意愿下降。未来,唯有真正具备核心技术突破和生态整合能力的企业,才可能在洗牌中脱颖而出。否则,行业或将迎来新一轮整合潮。

据中国金属材料流通协会与兰格钢铁网联合发布的数据,2025年10月钢铁流通PMI指数为47.9%,较上月回落2.5个百分点,再度跌入收缩区间。该指数连续数月徘徊于荣枯线下方,反映出当前钢铁市场需求乏力、库存压力上升、终端采购意愿低迷。房地产投资持续走弱、基建项目推进缓慢以及制造业需求不及预期,是拖累钢铁流通景气度的主要原因。

钢铁作为国民经济的重要支柱产业,其PMI走势往往被视为宏观经济的“晴雨表”。此次指数再度回落,不仅说明工业领域复苏基础尚不牢固,也预示着四季度稳增长政策或需进一步加码。若后续刺激措施未能有效落地,相关产业链企业将面临更大的经营压力。

在消费领域,网红烘焙热潮正逐渐退去。二手平台上,“黄牛”代购网红面包的现象屡见不鲜,代购价格普遍在30至60元之间,形成一条灰色产业链。然而,光环背后是行业的高淘汰率——据《21世纪经济报道》援引数据显示,我国58%的烘焙门店在开业两年内倒闭,仅有24%能存活超过四年。近年来,包括克莉丝汀、熊猫不走、勿理堂在内的多个知名品牌相继陷入经营危机甚至关门歇业。

这一现象暴露出当前部分新消费品牌过度依赖营销包装、忽视产品本质与可持续运营的问题。资本助推下的快速扩张往往掩盖了盈利模式缺陷,一旦流量红利消退,便难以为继。对于投资者而言,这类“伪成长”企业需格外警惕,避免陷入估值泡沫陷阱。

资本市场方面,上纬新材发布公告提示风险称,若公司股票交易价格继续显著偏离基本面,可能依据相关规定再次向上海证券交易所申请停牌核查。此举释放出监管层对异常交易保持高度关注的信号。此前该公司曾因股价短期内大幅上涨而被实施过停牌核查,反映出市场存在短期炒作行为。

我認為,在当前流动性宽松背景下,部分中小盘股容易成为资金炒作标的,但缺乏业绩支撑的上涨终将回归价值。投资者应理性看待股价波动,切忌盲目追高,尤其要防范因情绪驱动带来的非理性交易风险。

梦洁股份董事陈洁对公司第三季度财报投出反对票,引发市场广泛关注。虽然公告未披露具体反对理由,但此举无疑暴露了公司内部在财务数据或经营判断上可能存在分歧。独立董事或执行董事对财报说“不”,通常意味着对公司信息披露质量、会计处理方式或未来前景持有保留意见。

此类事件虽不必然代表财务造假,但足以引起投资者警觉。建议密切关注后续监管问询及公司解释说明,同时审慎评估其治理结构的稳定性与透明度。

此外,多家上市公司集中披露减持计划,进一步加剧市场压力。起帆电缆控股股东拟合计减持不超过3.5%股份;中科飞测股东国投创业基金计划减持不超3%;艾比森控股股东丁彦辉拟减持不超3%;碧兴物联股东丰图汇烝拟减持不超3%;奕瑞科技股东奕原禾锐拟减持1.53%;冰轮环境部分高管拟合计减持0.0147%;秉扬科技股东拟减持不超过1.66%;华阳集团两股东拟合计减持不超1.5%;尚太科技股东长江晨道拟减持不超2%;利扬芯片实控人黄江拟减持不超过600万股;北陆药业股东三峡油漆拟减持不超1.78%。

密集减持潮反映出部分股东对企业未来发展信心不足,或存在套现离场意图。尤其在市场反弹过程中,大股东趁高位减持,极易打击投资者情绪。对此类公司,投资者应重新审视其长期投资逻辑是否发生根本变化。

业绩层面,多家公司三季度表现不佳。钱江摩托第三季度净利润同比下降56.59%;神州高铁前三季度亏损8722.58万元;蓝丰生化归母净亏损7718.21万元;市北高新净亏损1.87亿元;中炬高新第三季度净利润1.23亿元,同比下降45.66%;哈三联前三季度亏损2.09亿元;晶盛机电净利润同比下降69.56%;新风光归母净利润同比下降33.54%;爱施德净利润下降35.78%;长安汽车净利润下降14.66%;万华化学下降17.45%;北汽蓝谷亏损扩大至34.26亿元;广汽集团第三季度单季净亏损17.74亿元;珠江钢琴在6天4板后披露第三季度亏损8046.59万元,令人唏嘘。

这些数据揭示出部分行业正面临严峻挑战:传统制造利润承压、新能源车补贴退坡后盈利能力分化、地产链企业仍未走出低谷。即便有短期题材炒作推动股价上涨,但基本面恶化终将反映在二级市场上。投资者切不可被表面涨幅迷惑,应回归企业真实盈利能力进行判断。

海外市场方面,地缘政治与政策风险持续升温。当地时间10月25日,美国总统特朗普在社交媒体“真实社交”上指责加拿大发布经过剪辑的里根总统讲话视频,称其“使用伪造音视频误导公众”,并宣布将对加拿大额外征收10%的关税作为回应。美方指控加方未经授权编辑历史影像,涉嫌欺诈,并认为此举意在影响美国最高法院对关税问题的裁决。

这一事件表面上是关于一段视频的争议,实则折射出美加之间长期存在的贸易摩擦与信任裂痕。特朗普一贯采取强硬对外姿态,此次借题发挥,可能意在转移国内政治压力,同时也为明年大选营造“捍卫国家尊严”的叙事氛围。然而,加征关税最终将转嫁至消费者与企业,可能进一步推高通胀,给全球经济带来连锁反应。

更令人担忧的是美国政府停摆带来的系统性风险。截至10月24日,联邦政府已停摆逾四周,白宫警告称,由于劳工统计局调查员无法外出采集价格数据,下月的通胀报告或将无法如期发布,这将是七十多年来的首次。此前9月通胀数据已延迟九天公布,市场解读难度加大。

通胀数据是美联储制定货币政策的核心依据,一旦缺失,将严重影响利率决策的科学性与时效性。分析人士指出,若关键经济指标长期中断,不仅削弱政策透明度,也可能动摇市场对美国治理体系的信心。此次停摆暴露出国会两党极化的深层矛盾,短期难以化解。

与此同时,美国财政部海外资产控制办公室(OFAC)于10月24日宣布对哥伦比亚总统古斯塔沃·佩特罗及其内政部长阿曼多·贝内德蒂实施制裁,理由是涉嫌参与毒品贩运活动。两人被列为“特别指定国民”,资产将被冻结,美国公民也被禁止与其交易。这是美国首次对现任拉美国家元首实施此类制裁,标志着美哥关系急剧恶化。

哥伦比亚总统随即发表声明抗议,称制裁毫无根据且侵犯主权。此举不仅激化地区外交紧张,也可能引发南美国家集体反弹。美国以“反毒”名义实施长臂管辖,虽体现其全球执法意志,但也容易被视为霸权行径,损害国际合作基础。

雪上加霜的是,欧洲评级机构Scope Rating于10月24日将美国信用评级下调一级,理由是公共财政状况持续恶化、治理标准减弱。此次降级发生在政府停摆已超三周的背景下,直指美国政治僵局对财政纪律的侵蚀。尽管美元仍具主导地位,但国际社会对美债安全性的质疑正在上升。

综上所述,无论是国内市场的结构性调整,还是海外的政治与经济动荡,都提醒我们:当前全球资本市场正处于高度不确定期。投资者应增强风险意识,远离题材炒作,聚焦基本面稳健、现金流良好、治理透明的优质资产。惟有如此,方能在风浪中守住底线,实现长期稳健回报。