寰宇视讯2025年10月21日 18:31消息,A股大涨,债市震荡下行,10年期国债收益率报1.762%。

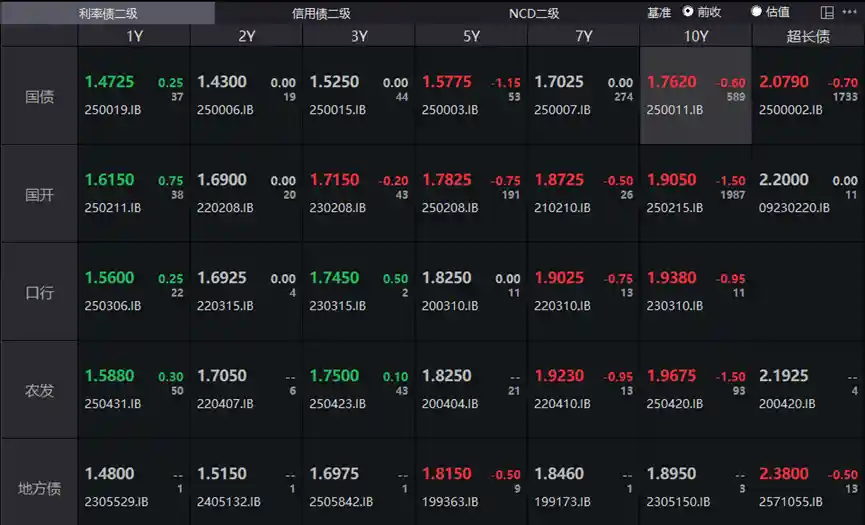

今日,A股全天呈现单边上涨走势,超过4600只个股上涨,市场短线情绪进入快速升温阶段。在权益市场利好带动下,债市出现震荡,但午后收益率有所回落。10年期国债活跃券250011收益率下降0.6个基点,报1.762%,国债期货全线走高,30年期主力合约上涨0.16%,报115.590元。

业内人士表示,从现券和期货的走势来看,债市情绪最为低迷的阶段可能已经过去,市场正在重新寻找未来的方向;但成交规模的减少也表明,即便利率再次下跌,行情可能也不会过于顺畅。

具体来看,国债期货收盘全线飘红,30年期主力合约上涨0.16%,报115.590元,10年期主力合约上涨0.05%,报108.145元,5年期主力合约上涨0.05%,报105.715元,2年期主力合约上涨0.04%,报102.372元。

银行间主要利率债收益率多数下行,截至下午16:30分,10年期国债活跃券250011收益率下行0.6bp报1.762%,10年期国开债活跃券250215收益率下行1.5bp至1.905%,30年期国债活跃券2500002收益率下行0.7bp至2.079%。

(数据来源:Wind,整理)

在一级市场方面,农发行发行的2年期金融债(09250412Z22.IB)和2年期金融债(09250409Z21.IB)中标收益率分别为1.6518%和1.7004%,全场认购倍数分别为3.28和2.88,边际投标倍数分别为1.35和1.78。国开行发行的2年、5年和10年期金融债中标收益率分别为1.5898%、1.79%和1.9598%,全场认购倍数分别为4.11、3.73和5.89,边际投标倍数分别为1.27、6和2.36。

业内人士指出,目前基本面、流动性和货政态度对债市影响偏利多,结合现券和期货的走势来看,债市情绪最悲观的时期或已结束,市场正在重新投票选出方向;不过成交缩量也暗示即便利率再度下行,可能也很难呈现非常顺畅的形态。因此交易盘心态可以更积极,但继续保持以日内交易为主,谨慎持券过夜,配置盘仍维持中性仓位静观其变,等待市场给出更为明确的信号。

在公开市场操作方面,央行发布公告称,10月21日通过固定利率、数量招标的方式进行了1595亿元的7天期逆回购操作,操作利率为1.40%,投标金额为1595亿元,最终中标金额也为1595亿元。根据Wind数据显示,当日有910亿元逆回购到期,因此单日实现净投放685亿元。

资金面方面,Shibor短端品种整体呈现上行态势。隔夜品种报1.317%,维持不变;7天期小幅上涨0.8个基点,报1.426%;14天期则上行3.6个基点,报1.504%;1个月期同样保持稳定,报1.557%。从数据来看,短期资金成本有所回升,反映出市场对流动性仍存在一定紧缩预期。尽管隔夜和一个月期利率未变,但中短期品种的上行表明金融机构对短期内的资金需求有所增加,可能与季末因素或市场情绪波动有关。这一走势值得持续关注,尤其在政策面未有明显调整的情况下,资金价格的波动或将继续影响市场运行。

银行间回购定盘利率多数下跌。FR001涨2.0个基点报1.38%;FR007跌1.0个基点报1.47%;FR014跌4.0个基点报1.56%。

银行间回购定盘利率多数上行。FDR001上涨2.0个基点,报1.33%;FDR007下跌1.0个基点,报1.44%;FDR014上涨1.0个基点,报1.5%。

银行间回购利率表现涨跌不一,具体表现如下:

(数据来源:Wind,整理)

据Choice数据显示,今日交易所市场非金融信用债涨幅排名前五的债券分别为:22万科02、24茂名Y1、25北新Y1、21万科06、23商都01。具体信息如下:

据Choice数据显示,今日交易所市场非金融信用债价格跌幅排名前五的分别是:H0宝龙04、24圆融K2、25常城07、23麟湖01、25金丰V2。具体详情如下:

存单方面,今日6个月期国股利率报在1.65%的位置,1年期国股利率则位于1.67%,与前一交易日保持持平。二级市场中,3个月期国股成交利率大致在1.51%附近,较前一交易日上行0.5个基点;1年期国股成交利率则报在1.685%,较前一交易日微升0.25个基点。 从数据来看,短期限利率略有上行,反映出市场对流动性仍有一定关注,但整体波动不大,显示市场情绪相对平稳。尽管长端利率未出现明显变化,但短端的微幅上升可能预示着市场对未来政策预期的微妙调整。当前利率水平维持低位,反映出货币政策仍保持适度宽松,有助于支持实体经济融资需求。

(数据来源:Choice,整理)