银行股罕见八连跌,2万亿巨头回撤超12%,ETF资金却逆势吸筹,市场震荡背后暗藏布局良机。

9月19日,A股市场权重股农业银行再度走低,收盘价创下8月中旬以来近一个月新低。值得注意的是,该股已连续八个交易日下跌,自9月10日至19日累计跌幅接近9%。若从9月初的阶段性高点计算,本轮调整的最大回撤幅度已达12%,显示出短期市场情绪对银行板块的承压明显。

尽管股价持续回调,融资资金却呈现出逆势加仓迹象。数据显示,截至9月18日,农业银行融资余额升至14.56亿元,为9月5日以来近两周最高水平,较9月9日的13.40亿元增加1.16亿元,增幅达8.7%。尤其在9月17日、18日和15日,单日融资净买入额分别达到2997万元、7629万元和3738万元,说明部分杠杆资金正逢低布局。这种“股价跌、融资增”的背离现象,或预示着市场对该股长期价值的认可仍在,短期内的抛压更多来自获利了结和技术性调整。

回顾此前走势,农业银行曾在9月4日触及7.55元的历史最高价,总市值一度攀升至2.55万亿元,短暂超越工商银行,登顶A股“市值榜首”。然而随着近期连续调整,其总市值回落至2.27万亿元,被工行(2.41万亿元)反超1367亿元,重新退居第二。这一“冠军易主”的短暂轮转,既反映了市场对国有大行估值重估的热情,也暴露出资金在高位时的敏感与波动性。

不止农行,整个市场亦有多只个股陷入持续调整。截至9月19日收盘,两市共有19只个股录得连续7个交易日及以上下跌。其中,*ST高鸿已连续31个交易日收阴,成为当前连跌天数最长的个股;海辰药业、金晶科技、康缘药业等7只股票则遭遇“九连跌”。从行业分布看,这些个股主要集中于基础化工、医药生物、电力设备及银行板块——这些曾在今年上半年表现亮眼的领域,如今正面临增长预期下修与资金撤离的双重压力。

银行板块整体亦难逃震荡下行趋势。中证银行指数经历此前五连跌后,9月19日虽微幅反弹,但盘中再创5月初以来近四个月新低。年内涨幅由7月10日高点的20.38%大幅收窄至3.05%,缩水近17个百分点。在42家上市银行中,虽然平均上涨6.5%,中位数涨幅达6.42%,但已有6家银行股年线转跌,反映出板块内部结构分化加剧。

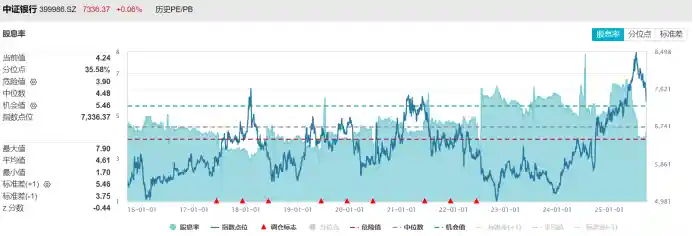

估值方面,截至9月19日,中证银行指数市盈率为6.86倍,处于近十年来84.82%的历史分位,显示盈利估值并不便宜;而市净率仅为0.68倍,位于十年内37.54%分位,仍处偏低区间,凸显市场对其资产质量与资本补充能力的谨慎态度。与此同时,板块股息率回升至4.24%,为7月17日以来近两个月新高,在当前低利率环境下具备一定吸引力。值得一提的是,该指标今年5月6日曾达6.71%的年内峰值,而在8月25日降至3.88%的低位,波动剧烈,反映出市场情绪对分红预期的高度敏感。

值得关注的是,尽管银行股二级市场表现疲软,相关ETF却迎来资金流入。在过去一周内,跟踪银行类指数的10只ETF中,有8只份额实现增长。其中规模最大的银行ETF(512800)份额增长近1.7%,银行ETF(159887)、银行ETF龙头(512820)等也有明显增持。唯有银行ETF指数基金(516210)份额大幅缩水,降幅接近11.2%。这一分化表明,机构投资者并未全面撤离银行板块,反而在回调中选择优质标的进行配置,体现出“越跌越买”的配置逻辑。

综合来看,农业银行此轮调整并非孤立事件,而是整个银行板块乃至大盘风格切换下的缩影。短期来看,前期快速上涨带来的技术性回调压力不容忽视;但从中长期视角观察,低估值、高股息特征依然赋予其较强的防御属性。特别是在宏观经济复苏动能尚不稳固的背景下,银行作为“压舱石”角色的重要性或将再度凸显。未来需密切关注净息差变化、房地产风险化解进展以及政策层面对于金融让利节奏的把控,这些因素将决定银行股能否走出底部区间,重启上行通道。